征税范围(二)_2020年《税法一》基础考点 信息技术咨询服务

在2020年《税法一》课程的基础考点中,征税范围是核心内容之一,尤其是在现代服务业领域,信息技术咨询服务作为增值税征税的重要组成部分,具有重要的理论和实践意义。本文将围绕信息技术咨询服务的定义、征税范围、税率及常见问题展开详细讨论。

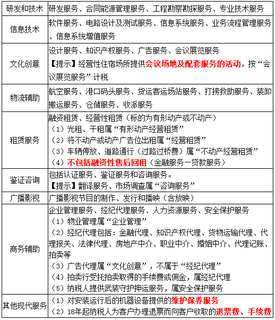

信息技术咨询服务是指为纳税人提供与信息技术相关的分析、设计、优化、实施等方面的专业咨询活动。根据现行税法规定,这类服务属于现代服务业中的鉴证咨询服务范畴,需按规定缴纳增值税。具体征税范围包括但不限于软件系统设计咨询、网络架构规划、数据管理策略建议、信息安全评估等。这些服务在数字经济快速发展的背景下,业务量持续增长,税务处理需严格遵循政策。

信息技术咨询服务的增值税税率通常适用一般纳税人6%的税率,小规模纳税人则可能适用3%的征收率,但具体税率需根据国家最新政策调整确认。例如,2020年相关政策可能对小微企业有税收优惠,纳税人在申报时应仔细核对自身资格,避免误缴或漏缴。同时,信息技术咨询服务若涉及跨境业务,还需注意增值税的出口退税或零税率政策,确保合规处理。

在实际操作中,纳税人常遇到的问题包括服务与产品混合销售的区分、进项税额抵扣的合规性等。建议企业建立健全的会计核算体系,明确服务内容与发票开具,并定期参加税务培训,以防范税务风险。

掌握信息技术咨询服务的征税范围不仅有助于企业准确履行纳税义务,还能优化税务筹划。学习《税法一》时,考生应重点理解相关定义和政策变化,结合案例分析,提升应用能力,为职业发展奠定坚实基础。

如若转载,请注明出处:http://www.wy680qq.com/product/8.html

更新时间:2026-04-14 10:38:12